xm官网内容:美股低开高走标普指数逼近新高 特朗普瞄准机器人赛道特斯拉大涨4%

美东时间周三(12月3日),美股两连涨,在经历了11月的剧烈震荡后,标普500指数不知不觉又逼近历史高位。美国ADP就业数据意外疲软,令投资者几乎确信美联储下周将降息。微软被曝出下调AI软件销售预期,虽然火速否认,但依然跌超2%。另外,特朗普政府据称要all in机器人赛道,美股机器人概念股爆发。

【美股指数】

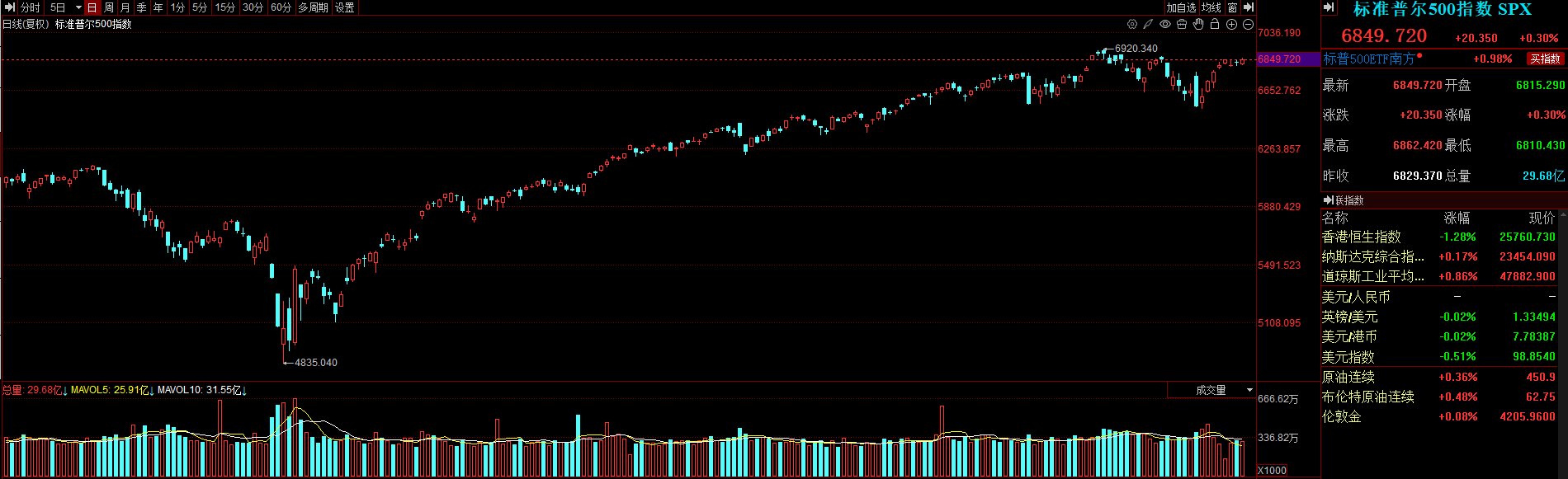

截至收盘,标普500指数涨0.30%,报6849.72点;道琼斯指数涨0.86%,报47882.90点;纳斯达克指数涨0.17%,报23454.09点。至此,标普500指数距离10月末创下的6920历史高点仅差71点,距离收盘高位只差21点。

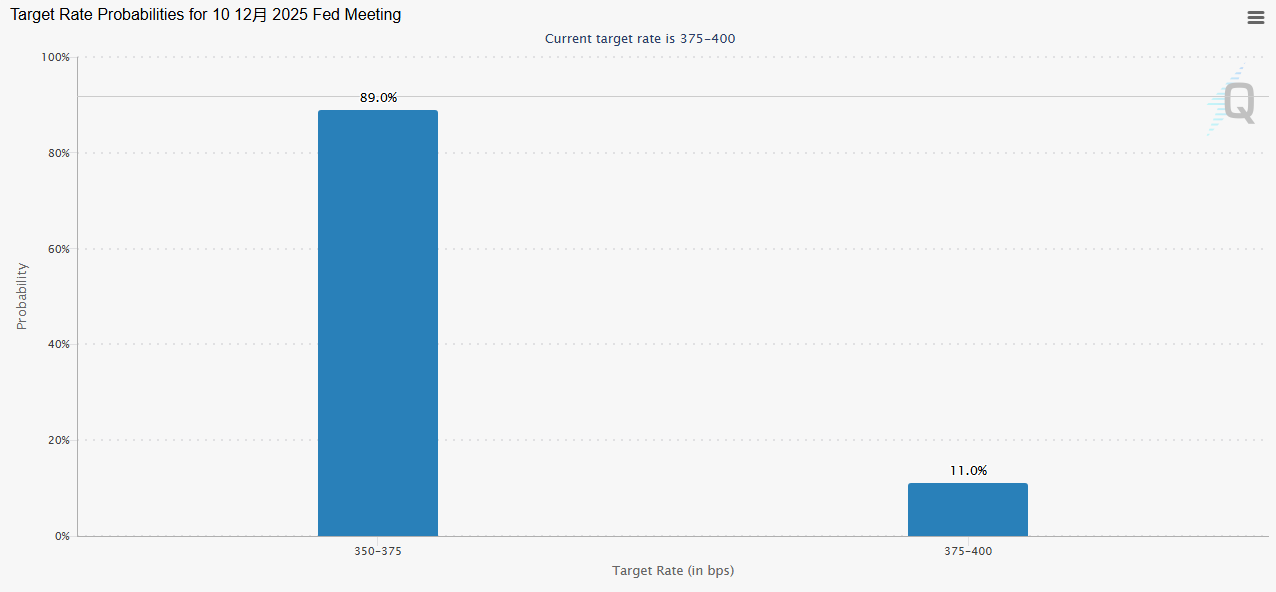

隔夜美国公布的ADP就业数据意外减少3.2万人,创下2023年3月以来最大降幅,显示出劳动力市场正在迅速降温。这使投资者几乎完全确信美联储下周将降息,“坏消息即好消息”交易逻辑回归,目前CME美联储观察工具显示,本月降息的概率为89%。

Certuity首席投资官Scott Welch表示:“美国劳动力市场是人们始终需要关注的焦点。数据出来是什么样就是什么样,它将要么导向降息,要么不降,但我怀疑下周降息是毫无疑问的。”

企业层面,有消息称,微软、OpenAI下调了对所谓“AI代理”产品的销售预期。虽然微软立即发声否认,但公司股价依然下跌2.5%,拖累英伟达、博通等一系列AI明星股下跌。

微软否认称,目前并未下调其销售人员的销售配额或目标。此前有市场传言称,微软可能因业绩压力对销售团队指标进行调整。微软强调,公司仍致力于既定的业务增长计划,并对销售团队保持原有考核标准。此举旨在稳定团队信心并确保年度目标达成。

对此,Scott Welch指出:“市场开始区分赢家和输家。他们都在互相投资,但市场尚未看到结果。我们正处于一个转型市场的开端,我们关注的事情之一就是这些企业为数据中心等项目融资承担了多少债务。”

另外,有媒体称美国商务部长卢特尼克近期频繁会见机器人行业的CEO,在“全力支持”(all in)该行业加快发展,还称特朗普政府正考虑明年发布一项关于机器人的行政命令。此消息意味着,继人工智能(AI)之后,机器人产业正成为美国与全球其他大经济体竞争的下一个主要战场。

消息一出,美股机器人概念股闻风而动,iRobot飙涨近74%,特斯拉涨近4.1%,Richtech Robotics涨18.5%,Serve Robotics涨18.2%。

【美债】

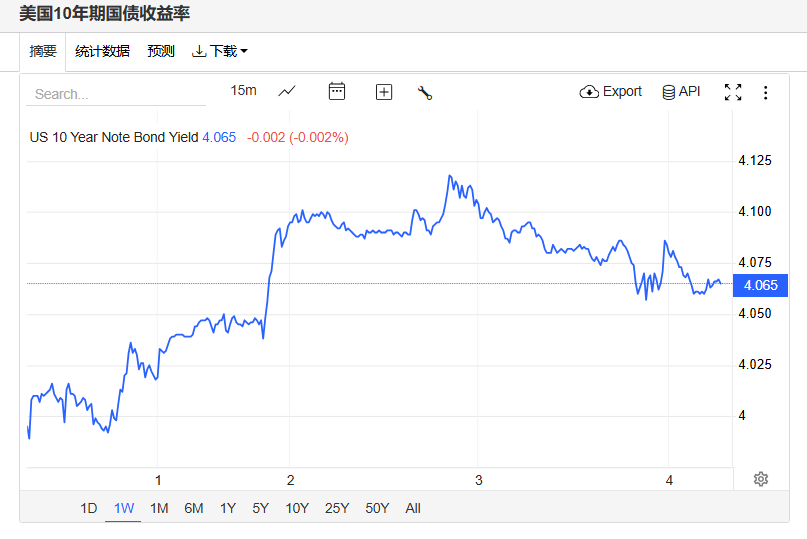

美债收益率小幅波动,基准的10年期美债收益率最终收报4.0670%,对美联储政策利率敏感的2年期美债收益率收报3.4980%。

【热门美股】

热门美股中,英伟达跌1.03%,苹果跌0.71%,谷歌C涨1.46%,谷歌A涨1.21%,微软跌2.50%,亚马逊跌0.87%,Meta跌1.16%,台积电涨1.16%,特斯拉涨4.08%,超威半导体涨1.10%,英特尔涨0.67%。

重要消息面上,周三的最新消息显示,苹果设计高管艾伦.戴伊将离职加入Meta担任首席设计官。Meta将成立一个新的设计工作室,并任命他负责硬件、软件以及界面中整合人工智能的设计工作。

存储芯片制造商美光科技周三宣布退出Crucial(国内译为英睿达)消费业务,集中精力为AI数据中心等“增长更快、规模更大”的战略性客户提供芯片供应。

【全球指数】

欧洲股市方面,英国富时100指数小幅下跌0.10%,报9692点。法国CAC40指数小幅上涨0.16%,报8087点。德国DAX指数小幅下跌0.07%,报23694点。

亚洲股市方面,恒生指数下跌1.28%,报25761点。国企指数下跌1.68%,报9029点。日经225指数收涨1.14%,报49864.68。

【中国指数】

12月3日,隔夜恒生科技指数期货下跌2.04%,纳斯达克中国金龙指数下跌1.38%,富时中国A50指数下跌0.70%。

【中概股】

热门中概股方面,腾讯控股(港股)跌0.97%,阿里巴巴跌1.87%,拼多多跌1.43%,网易跌0.96%,携程涨0.76%,百度跌1.44%,理想汽车跌3.65%,小鹏汽车跌3.97%,蔚来跌4.97%。

【外汇商品】

周三,美元指数延续跌势,在ADP就业报告显示美国11月就业岗位意外下降后,美元扩大跌幅,最终收跌0.51%,报98.854。

ADP数据意外下跌,增强了美国下周降息的预期,但现货黄金在触及4240美元后回落,伦敦金最终收跌0.14%,报4206.85美元/盎司;现货白银创下历史新高后回落,伦敦金最终收跌0.29%,报58.47美元/盎司。

投资者认为俄乌和谈不太可能导致俄罗斯原油相关制裁取消,国际油价上涨,扭转了早些时候的跌势。WTI原油最终收涨0.63%,报59.01美元/桶;布伦特原油最终收涨0.48%,报62.75美元/桶。

【要闻点睛】

白宫取消原定面试流程 新美联储主席哈塞特“呼之欲出”

特朗普团队通知候选人,原定周三与副总统万斯的面试已被取消,但并未说明取消原因。特朗普本人周二内阁会议上明确表示,候选人名单已"缩减至一人"。他当着在场的哈塞特的面,直接称其为"潜在的美联储主席",这一表态让贝森特精心设计的面试流程成为摆设。

美国11月ADP就业意外下滑

美国11月ADP意外下滑,就业人数减少3.2万人,创2023年3月以来最大降幅,小企业失业人数激增。ADP报告显示,小型企业成为裁员重灾区。员工数少于50人的小型企业合计减少12万个岗位,其中20至49人规模的企业裁员7.4万人。相比之下,50人以上的大型企业净增9万个岗位,劳动力市场呈现明显分化。

特朗普政府All in!据称考虑明年发机器人行政令

媒体称,美商务部长近期频繁会见机器人行业CEO,全力支持该行业加快发展;美交通部准备宣布成立机器人工作组,可能年底前公布。美商务部发言人称,致力于机器人和先进制造业,因为它们对于将关键生产带回美国至关重要。

报道称微软下调AI软件销售配额 火速澄清否认

微软因企业客户对AI产品接受速度不及预期而下调销售目标,股价一度下跌近3%,创下自11月18日以来的最大跌幅。公司已下调多款AI产品的销售配额,其中Azure某销售部门对名为Foundry的产品增长目标从50%大幅调降至25%。随后,据媒体报道,微软在一份邮件声明中称,公司并未下调销售员的销售配额,公司股价跌幅收窄。

Meta出手挖角:报道称苹果设计高管AlanDye带副手跳槽

Alan Dye将于12月31日起担任Meta新设计工作室的首席设计官,全面负责硬件、软件及AI界面集成的设计工作。对苹果而言,备受赞誉的设计团队正面临人才流失加剧的困境。不过消息传出后,市场反应平淡。周三美股盘中,苹果股价跌至当日低点,跌幅0.62%至284.4美元。

铜价再创历史新高 LME提货订单飙升至2013年以来最高水平 亚洲需求激增

伦敦金属交易所(LME)铜价连续刷新历史高位,每吨价格一度突破11461美元。沪铜期货主力合约站上9万元/吨大关,现涨超1%,创历史新高。LME交易所数据显示,提货订单录得2013年以来最大单日增幅,中国台湾和韩国仓库需求尤为强劲。本轮行情由供应端驱动,全球主要铜矿生产中断、2026年铜精矿加工费谈判僵局推高成本预期,以及为规避美国潜在关税加速将库存转移至美国,共同加剧现货紧张。

AI泡沫担忧加剧 甲骨文债务恐慌指标创2009年以来新高

甲骨文信用违约掉期(CDS)价格周二收盘时升至年化约1.28个百分点,为2009年3月以来最高,自6月低至0.36个百分点以来已增长逾两倍。随着AI巨头大肆发债,美国信用债市场面临供需失衡压力,分析预测该行业明年利差将达到基准利率上方100至110个基点的"基础区间",高于2025年的75至85个基点。

美光宣布关闭零售存储业务

存储芯片制造商美光科技周三宣布退出Crucial(国内译为英睿达)消费业务,集中精力为AI数据中心等“增长更快、规模更大”的战略性客户提供芯片供应。

摩根士丹利考虑转移数据中心贷款风险

周三有消息称,摩根士丹利正在考虑出售一种被称为重大风险转移(SRT)的产品,该产品与其向建设人工智能物理基础设施的公司提供的贷款相关,消息人士称。SRT 形式多样,但通常将贷款违约造成的部分损失转移给第三方投资者,从而释放银行的放贷能力。