xm官网内容:美股上周全线累跌纳指周线三连跌 美联储“三把手”放鸽提振降息预期

11月24日消息,美股上周全线累跌,纳指跌近3%,周线三连阴。11月进入最后一周,市场恐难挽回本月的颓势,且感恩节假期临近,市场交投活跃程度将下降。不过,本周依然还有美联储最爱通胀指标——核心PCE指数将公布,乌美会谈也备受关注,美股财报季也将进入中概股时间。

【美股指数】

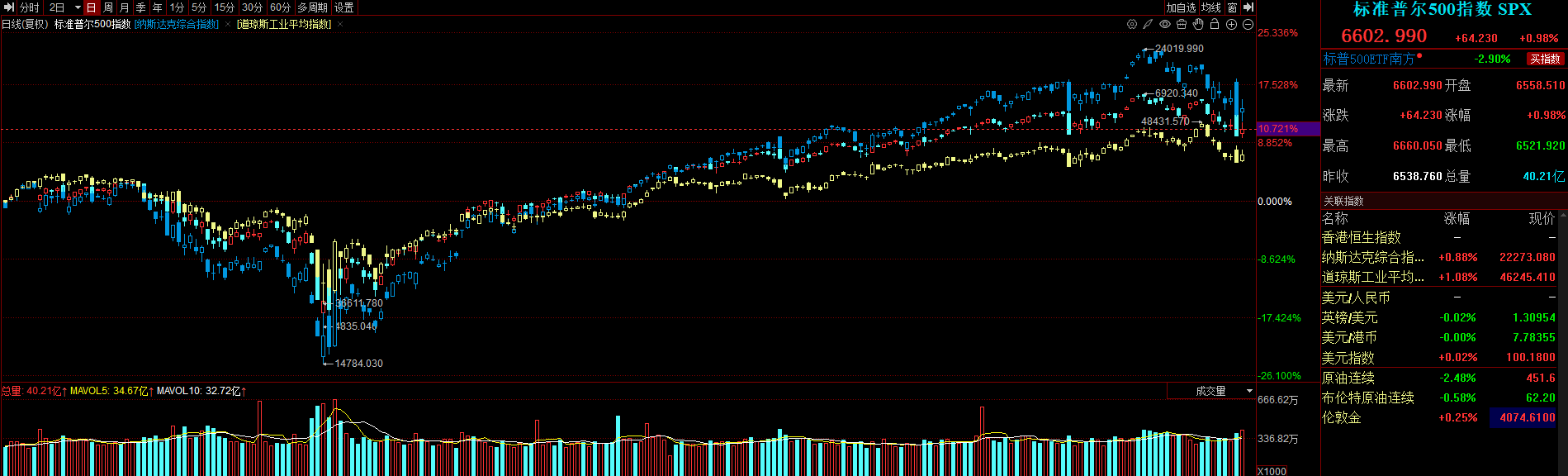

截至上周五收盘,标普500指数涨0.98%,报6602.99点;道琼斯指数涨1.08%,报46245.41点;纳斯达克指数涨0.88%,报22273.08点。

周线上来看,道琼斯指数一周跌幅为1.91%,纳斯达克指数一周跌幅为2.74%,标普500指数一周跌幅为1.95%。

美国政府停摆结束之余,市场缺少足够的经济数据判断未来经济前景,加上投资者对科技股高估值担忧挥之不去,同时美联储12月降息预期不断走低,美股正在经历一个黯淡的11月。

不过上周五纽约联储主席威廉姆斯的一番讲话,将12月降息预期再次拉起,市场风险偏好有所回暖。

威廉姆斯上周五表示:“我认为货币政策仍略显紧缩,即便近期政策调整前略有放松。因此,我认为短期仍有空间进一步调整联邦基金利率目标区间,使政策立场更接近中性区间,并保持我们两大目标之间的平衡。”

作为联邦公开市场委员会(FOMC)拥有永久投票权的副主席,威廉姆斯的鸽派表态向投资者传递了一个信号:美联储仍有可能在12月利率会议上降息。

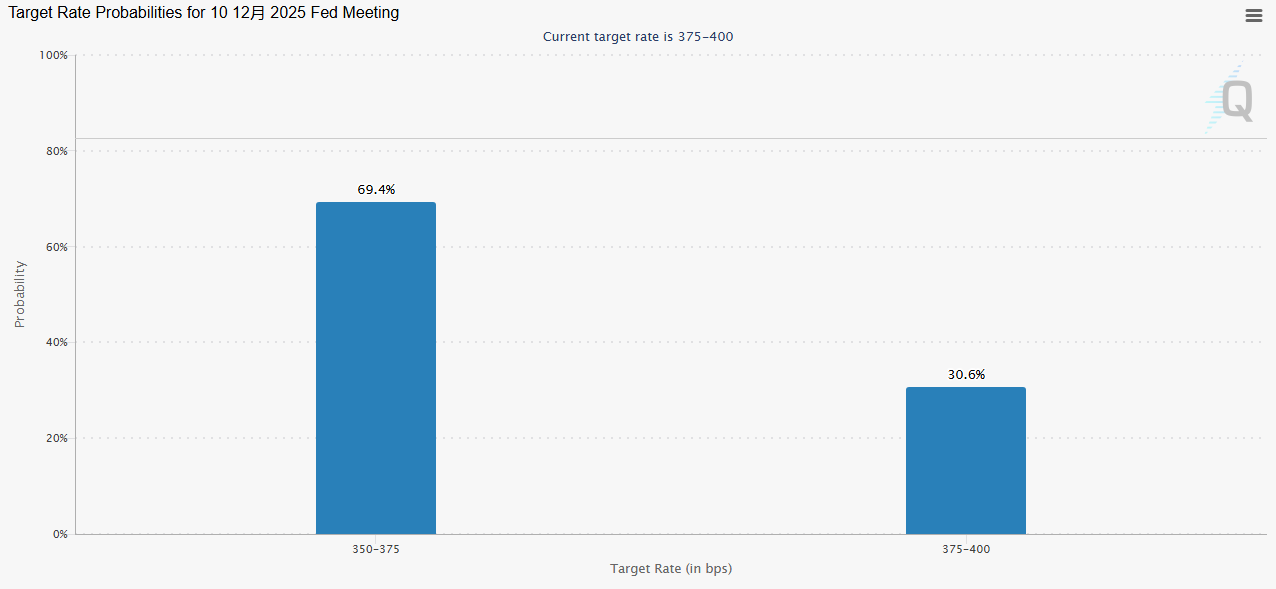

目前,根据CEM美联储观察工具显示,下月降息25个基点的概率接近70%,较上周降息概率一度跌至不到40%。

值得一提的是,下个月美联储议息会议召开之前,11月的CPI和非农将双双缺席。

来看本周,美国周二将公布的9月零售销售数据和生产者价格指数(PPI),以及周三的9月耐用品订单。这些数据原定于10月发布,但因近期联邦政府停摆而推迟。美联储的褐皮书也将于周三公布。

由于美国劳工统计局已宣布不会发布完整的10月非农就业报告,且11月报告将推迟至12月16日(即美联储会议结束六天后)发布,因此周三的每周初请失业金人数数据的重要性可能上升。

美股Q3财报季已进入尾声期,本周将有多家中概股公司披露三季度业绩,市场关注的阿里巴巴将于周二盘前公布财报。

除此之外,俄乌冲突近期也迎来重要转折点。美国已向乌克兰递交了一份和平方案,但乌克兰和欧盟均对该方案表示不满。然而,美国总统特朗普已放话称,27日(周四)是乌克兰接受美国支持的和平计划的最后期限。

【美债】

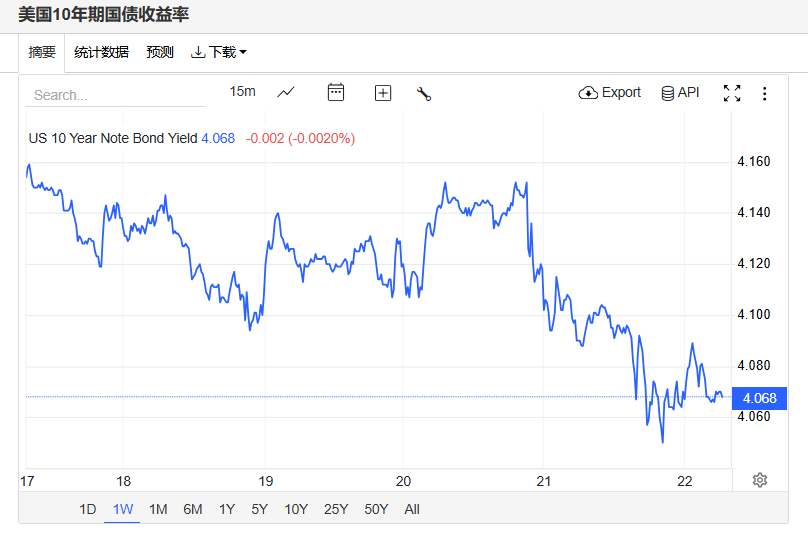

上周五,美债收益率全线走低,基准的10年期美债收益最终收报4.068%,对美联储政策利率敏感的2年期美债收益率收报3.518%。

【热门美股】

上周五,热门美股中,英伟达跌0.97%,苹果涨1.97%,谷歌A涨3.53%,谷歌C涨3.33%,微软跌1.32%,亚马逊涨1.63%,Meta涨0.87%,台积电跌0.88%,特斯拉跌1.05%,超威半导体跌1.09%,英特尔涨2.62%。

重要消息面上,IDC通过检查苹果供应链来追踪iPhone销量。该机构发现,由于iPhone Air的销量仅为苹果最高预期的约三分之一,苹果在该款机型上市仅几周后就将其生产计划削减了一半。

【全球指数】

上周五,欧洲股市方面,英国富时100指数小幅上涨0.13%,报9540点。法国CAC40指数小幅上涨0.02%,报7983点。德国DAX指数小幅下跌0.80%,报23092点。

亚洲股市方面,恒生指数大跌2.38%,报25220点。国企指数大跌2.45%,报8920点。日经225指数大跌2.40%,报48626点。

【中国指数】

11月21日,隔夜恒生科技指数期货下跌3.28%,纳斯达克中国金龙指数上涨1.23%,富时中国A50指数下跌2.04%。

【中概股】

上周五,热门中概股方面,腾讯控股(港股)跌1.77%,阿里巴巴跌0.23%,拼多多涨0.27%,网易跌0.28%,携程涨0.06%,百度涨0.45%,小鹏汽车涨1.34%,理想汽车涨2.10%,蔚来涨3.33%。

【外汇商品】

上周五,尽管美联储“三把手”鸽派发言令12月降息预期有所回暖,但美元指数维持坚挺,盘中创近6个月新高,最终收涨0.022%,报100.18。

现货黄金盘中跌超1%后一度转涨,但尾盘再度走弱,伦敦金最终收跌0.35%,报4063.94美元/盎司,且录得本月来首次周度下跌;伦敦银最终收跌1.6%,报49.936美元/盎司。

在美国力促俄乌达成和平协议的拖累下,国际原油连续第三个交易日下跌。WTI原油跌至一个月低位,最终收跌171%,报57.99美元/桶;布伦特原油最终收跌1.37%,报62.51美元/桶。

【要闻点睛】

美联储“三把手”放鸽 称“近期”仍存在降息空间 市场预期12月降息概率盘中突破70%

上周五威廉姆斯在演讲中表示,随着劳动力市场降温,就业面临的下行风险已经增加,而通胀面临的上行风险有所减轻。他认为货币政策目前处于温和紧缩状态,但限制性程度低于近期行动之前的水平。

CPI、非农数据双双缺席美联储12月要“摸黑”

劳工统计局表示,将取消原定于11月13日发布的10月份消费者价格指数(CPI)报告。声明解释称,由于拨款中断,BLS无法收集10月份的调查数据,也无法追溯收集这些数据。BLS还称,原定于12月10日发布的11月份CPI数据,将推迟到12月18日,即在美联储决议之后发布。此前,劳工统计局宣布把11月份的就业状况报告的发布日期从12月5日延至12月16日——当月美联储议息时也将缺少这项数据。

特朗普下“最后通牒”:27日是乌接受美和平计划最后期限

普京表示已收到美提出的计划,俄方愿谈判。周五报道称,特朗普政府正敦促乌克兰在27日之前同意一项结束俄乌冲突的计划。普京称,美国提出的方案尚未进行公开讨论,目前仅就总体框架有所涉及,俄方需要对计划的所有细节进行实质性讨论。白宫新闻秘书周四称,特朗普支持该计划,计划“还在不断修订”,白宫相信冲突双方应能接受。

苹果“史上最薄iPhone”初期销量远逊预期

IDC通过检查苹果供应链来追踪iPhone销量。该机构发现,由于iPhoneAir的销量仅为苹果最高预期的约三分之一,苹果在该款机型上市仅几周后就将其生产计划削减了一半。目前,苹果正在寻求新的方式来提振iPhone销量。近年来,iPhone销量增长乏力,但在截至9月的财年仍为苹果带来了2090亿美元收入,约占该公司总营收的一半。

OpenAI Altman内部信曝光:承认谷歌超越 OpenAI领先优势缩小 预警“艰难时刻”到来

OpenAI CEO Altman称,谷歌在人工智能领域的进展"可能给我们公司带来一些暂时的经济逆风"。他坦言,谷歌最近创造的新AI似乎在开发方式上超越了OpenAI。尽管面临压力,奥特曼表示希望专注于技术上"非常雄心勃勃的押注",即使这意味着OpenAI在"当前体制下会暂时落后"。

比特币一度跌破8.1万美元关口 或创2022年来最大月度跌幅

上周五比特币较10月高点下跌超30%。加密货币市场总市值跌破3万亿美元,投资者情绪指数跌至"极度恐惧"水平。暴跌源于大规模强制清算、ETF抛售和"巨鲸"套现共振。此外机构未现抄底迹象,而市场流动性减弱加剧波动风险。