xm官网内容:AI交易持续火爆纳指逼近纪录高位 存储芯片板块走强美光再创新高

美东时间周一(11月3日),美股三大指数涨跌不一,标普纳指收高,后者逼近纪录高位。AI交易持续火爆,算力协议力撑科技股,亚马逊加入OpenAI“圈子”,签署380亿美元大单,股价创新高。微软亦继续扩大AI算力版图,携手戴尔力挺新云服务商IREN,达成97亿美元AI云大单。存储芯片板块继续走强,美光科技、闪迪、西部数据再创历史新高。

【美股指数】

截至收盘,标普500指数涨0.17%,报6851.97点;道琼斯指数跌0.48%,报47336.68点;纳斯达克指数涨0.46%,报23834.72点。

历史数据显示,过去30年里,11月是美股一年里表现最好的月份。《股票交易员年鉴(Stock Trader’s Almanac)》数据显示,标普500指数在历年11月平均上涨1.8%,使其成为该基准指数历史上表现最强劲的月份。而昨日一众科技股相继公布最新AI大单无疑给市场注入强心剂:AI交易依然是当先市场的主线。

亚马逊AWS宣布与OpenAI签订380亿美元算力合同,按照收盘价计算,亚马逊周一市值增加1045亿美元,相当于人民币7437亿。

而同一天,微软携手戴尔,宣布与澳洲云服务商IREN签订一份价值97亿美元的算力合同。云服务商Lambda也在周一宣布,获得微软数十亿美元的算力合同。

同时,美国政府首次批准微软向阿联酋出口英伟达尖端AI芯片,英伟达涨超2%,市值再次来到5万亿美元上方。

不过整体来看,市场已经显现出分化行情,周一标普500指数虽然收涨,但盘中一度有超过400只成分股下跌,收盘时依然有315只股票走弱。科技巨头的涨幅勉强推动标普和纳指收高,市场呈现出科技股强、其他板块弱的分化格局。同时道指和小盘股指数也收跌。

有分析师指出,策略师们表示,当指数上涨而市场广度未能跟上时,这表明市场的基础出现了“初现裂痕”的迹象。往好处想,如果美股在这个节点上确实展开调整,季节性的强劲表现也能限制回撤的深度和持续时间。

Fundstrat研究主管Tom Lee表示:“从基本面看,美国企业盈利前景依然强劲,并受到三大因素支撑:人工智能支出能见度保持高位,亚马逊强劲的2025年第三季度财报就是最新例证;金融机构正通过区块链推动创新;美联储持鸽派立场并正在降息;量化紧缩将于12月1日结束。”

投资者同时密切关注美国政府动态,目前仍处于停摆状态。此次停摆已导致包括月度非农就业报告在内的多项关键经济数据推迟发布。

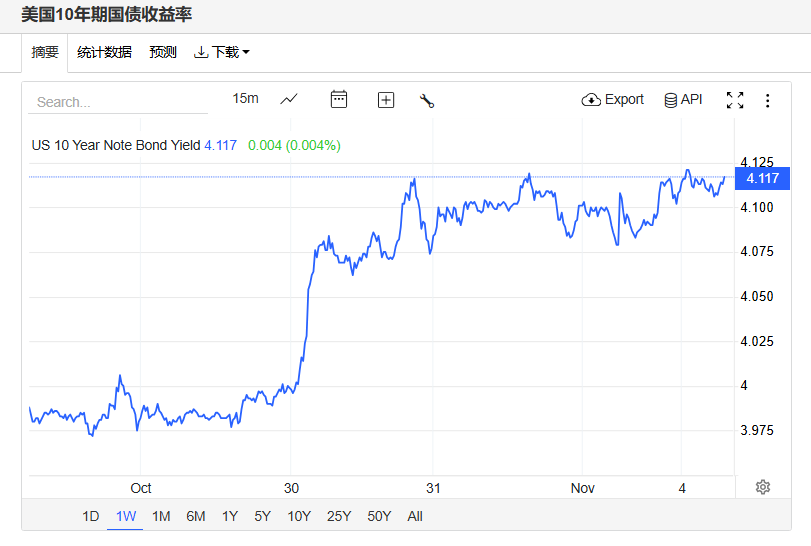

【美债】

美债收益率有所攀升,基准的10年期美债收益率最终收报4.117%,对美联储政策利率敏感的2年期美债收益率收报3.617%。

【热门美股】

热门美股中,英伟达涨2.17%,苹果跌0.57%,微软跌0.15%,谷歌C涨0.82%,谷歌A涨0.90%,亚马逊涨4.01%,Meta跌1.64%,台积电涨1.46%,特斯拉涨2.59%,超微半导体涨1.38%,英特尔跌1.23%。

重要消息面上,特斯拉在欧洲市场的困境仍在持续.数据显示,特斯拉10月新车注册量(通常被视为销量指标)在瑞典暴跌89%,在丹麦下降86%,在挪威下降50%。不过,特斯拉在法国的销量连续第二个月录得小幅增长。

上周末公布的伯克希尔三季度财报显示,其持有的苹果公司股权价值下降了12亿美元,但苹果股价同期涨超24%。这恐怕意味着巴菲特再度出售苹果股票。

【全球指数】

欧洲股市方面,英国富时100指数小幅下跌0.16%,报9701点。法国CAC40指数小幅下跌0.14%,报8110点。德国DAX指数小幅上涨0.73%,报24132点。

亚洲股市方面,恒生指数小幅上涨0.97%,报26158点。国企指数小幅上涨0.98%,报9259点。日经225指数大涨2.12%,报52411点。

【中国指数】

11月3日,隔夜恒生科技指数期货上涨0.14%,纳斯达克中国金龙指数上涨0.26%,富时中国A50指数上涨0.46%。

【中概股】

热门中概股方面,腾讯控股(港股)跌0.16%,阿里巴巴跌1.60%,拼多多跌0.14%,网易涨0.71%,携程涨1.20%,百度涨0.30%,小鹏汽车涨0.55%,理想汽车跌1.78%,蔚来涨2.35%。

【外汇商品】

周一,因市场对美联储今年再次降息的前景存在疑虑,美元指数延续涨势,盘中一度逼近100大关,最终收涨0.07%,报99.873。

现货黄金日内围绕4000美元关口来回震荡,伦敦金最终收跌0.14%,收报3996.47美元/盎司;现货白银在美盘时段大幅下挫,伦敦银最终收跌1.45%,报47.958美元/盎司。

尽管欧佩克+计划在2026年第一季度暂停增产,但市场依旧担心石油供应过剩和亚洲工厂数据疲软,原油高位震荡,WTI原油在61美元附近上下震荡,最终收涨0.1%,报61.04美元/桶;布伦特原油最终收涨0.11%,报64.84美元/桶。

【要闻点睛】

美联储理事米兰:美联储政策过于紧缩 应通过一系列50基点降息实现中性利率

米兰重申中性政策利率远低于当前水平,应该通过一系列50基点降息实现。他还指出,近期信贷市场出现的一系列看似不相关的压力信号,可能正是货币政策过紧的体现。

美联储理事库克:还没就12月降息做决定

库克赞同美联储10月降息的行动,她认为这一决定是合适的,因为就业方面的下行风险大于通胀方面的上行风险。对于未来的政策走向,库克表示她将继续坚持“依赖数据”的立场。

美国就业市场降温信号显现:今年企业裁员人数创2020年以来新高

就业咨询公司Challenger, Gray & Christmas最新报告显示,截至9月,美国企业宣布的裁员人数近95万,超过除疫情首年外自2009年以来任何完整年度。政府部门裁员近30万,星巴克、亚马逊、Target等知名企业纷纷大规模裁员,经济学家开始担忧这些裁员可能不再是孤立的成本削减行动,而是经济预警信号。

美国10月ISM制造业PMI连续八个月萎缩

美国10月ISM制造业PMI不升反降至48.7%,连续八个月萎缩,需求和就业疲软,通胀降温。美国10月ISM制造业PMI指数未如预期从9月的49.1略为回升至49.5。10月的新订单连续第二个月下降,生产指数疲软,也使得企业维持低水平的雇佣人数,物价支付指数创今年初以来的最低。

特斯拉10月欧洲销量再陷低谷法国成唯一亮点

特斯拉在欧洲市场的困境仍在持续,这家电动汽车巨头10月在挪威、瑞典和丹麦的销量大幅下滑。不过,特斯拉在法国的销量连续第二个月录得小幅增长。数据显示,特斯拉10月新车注册量(通常被视为销量指标)在瑞典暴跌89%,在丹麦下降86%,在挪威下降50%。在法国,特斯拉10月新车注册量增长约2.4%,略低于该国汽车市场整体2.9%的增幅。

亚马逊与OpenAI签署380亿美元、为期七年算力大单 AWS将供应英伟达芯片

OpenAI将使用数十万颗英伟达GPU,并可在未来扩容合作。OpenAI将立即启用AWS算力,并计划在2026年底前全面落地。此举被视为OpenAI加速摆脱对微软依赖的关键一步,并为其未来上市铺路。合作也被视为亚马逊在前沿AI算力市场上取得的重要突破,强化其在云计算领域的竞争力。亚马逊股价早盘一度涨近6%,英伟达股价盘中曾涨超4%。

微软携手戴尔力挺新云服务商IREN 达成97亿美元AI云大单 共建得州超级算力中心

微软与澳洲新云服务商IREN签订约97亿美元的AI云协议,成为其史上最大外部算力采购。IREN将从戴尔购入58亿美元GPU设备,在得州建设超大算力中心。此举凸显微软缓解AI算力短缺的迫切需求,也推动IREN等“新云”服务商迅速崛起,成为AI基础设施竞争新力量。

Meta之后谷歌母公司拟欧美合计发债超200亿美元

媒体称,Alphabet计划在美国和欧洲分别发行约175亿美元的美元债和65亿欧元的欧元债,其美元债吸引约900亿美元的认购需求。上周四Meta发债300亿美元,创今年高等级公司债发行最高规模,认购额峰值1250亿美元创纪录。

首次解禁英伟达AI芯片出口 微软豪掷152亿美元押注阿联酋

美国政府首次批准微软向阿联酋出口英伟达尖端AI芯片。紧随其后,微软宣布一项涵盖2023至2029年的152亿美元投资承诺。新许可将允许公司再运送60400块A100等效算力的芯片,其中将包括英伟达最新的GB300产品,使阿联酋的AI算力提升四倍。

巴菲特可能又减持苹果股票

上周末公布的伯克希尔三季度财报显示,其持有的苹果公司股权价值下降了12亿美元,但苹果股价同期涨超24%。这恐怕意味着巴菲特再度出售苹果股票。巴菲特在2024年削减了三分之二的苹果持仓,又在今年二季度再度减持。

美国政府停摆影响航空安全 美国交通部长:如有必要将关闭全国领空

交通部长Duffy表示,如果官员们认定航空出行存在危险,那么他将关闭美国领空。不过Duffy同时指出,美国目前还没有到那一步,但政府停摆确实令航空系统面临更大风险。美国旅行协会及数百家旅游相关企业和组织致信国会,称美国政府停摆已使美国旅游经济损失超过40亿美元。