xm官网内容:非农提振市场、标普纳指续创新高 美国众议院通过“大而美”法案

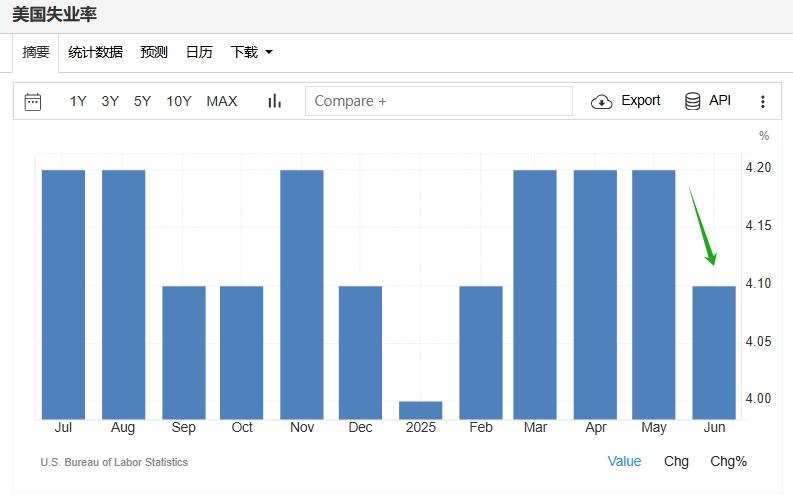

美东时间周四(7月3日),美国6月非农超预期,失业率意外下降,市场得以提振。虽然受独立日影响,美股提前三小时收盘,但三大指数依然强势收涨,科技股表现强劲助力纳指涨1%,与标普500指数续创新高。英伟达股价创新高的同时,市值逼近4万亿美元。需要注意的是,交易员基本放弃对美联储7月降息的押注。

【美股指数】

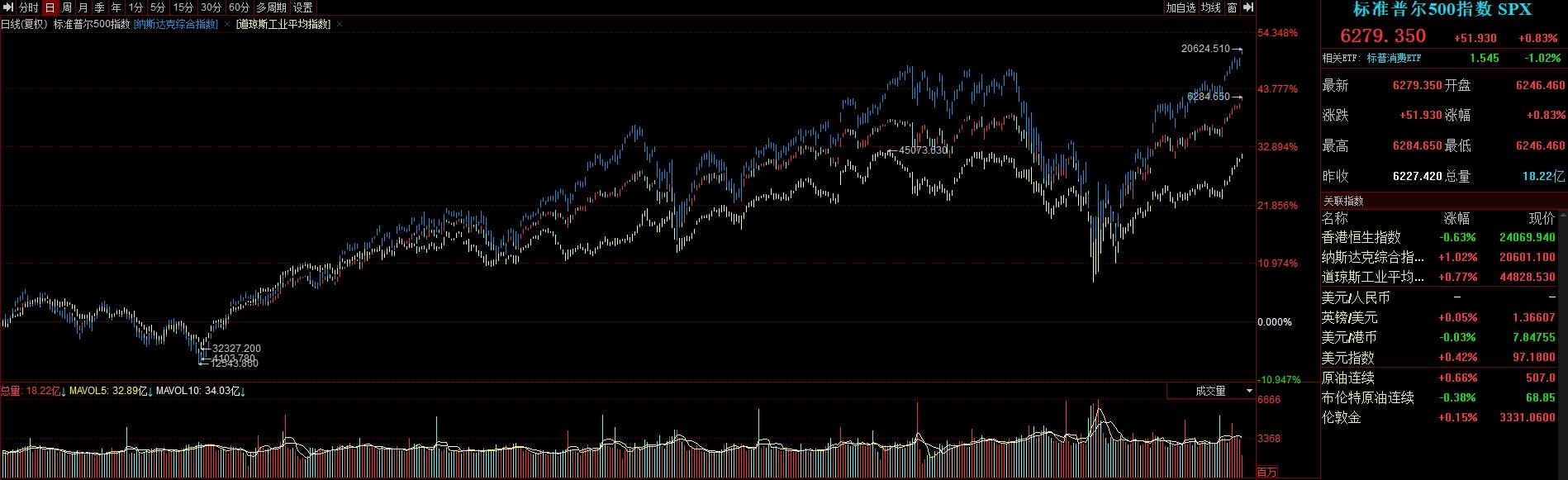

截至收盘,标普500指数涨0.83%,报6279.35点,年内第七次创收盘新高;道琼斯指数涨0.77%,报44828.53点;纳斯达克指数涨1.02%,报20601.10点,年内第四次创收盘新高。受美国独立日假期影响,周五将休市一日。

周线上来看,三大指数延续上涨势头,本周均录得上涨,标普500指数累计涨1.7%,纳指上涨1.6%,道指则上涨2.3%。

隔夜,美国劳工部周四公布数据显示,6月非农就业人数增加14.7万,失业率为4.1%,均好于市场预期。经济学家此前预测,新增就业11万人,失业率为4.3%。

非农数据后,美联储降息预期大降,美债收益率全线拉升,交易员基本放弃7月降息押注。但同时,强劲的就业数据也缓解了市场对经济放缓的担忧,提振投资者信心。

有分析师指出,在连续几份令人失望的报告之后(前一天发布的ADP就业数据低于预期),这份数据表现相当不错,华尔街此前明显高估了劳动力市场的疲软程度

而有“新美联储通讯社”之称记者Nick Timiraos则指出,之前美联储官员就提到劳动力市场的数据稳健,以此证明他们在利率决策上采取观望是合理的,新近公布的美国非农就业报告又让他们可能延长这种政策观望期。

Timiraos的核心看法是,6月就业报告不太可能动摇美联储今年夏季在利率问题上观望的模式。换句话说,别太指望7月底的下次会议马上就会降息。

另外一件大事,则是美国国会众议院3日下午以218票赞成、214票反对的表决结果通过了总统特朗普推动的“大而美”税收与支出法案。特朗普将于当地时间7月4日17时签署“大漂亮”法案。

据央视,按提出法案的共和党方面的说法,“大漂亮”法案是对特朗普第一任期减税政策的延续和升级,也是对拜登政府“绿色新政”、福利与支出等政策的缩减与调整。该法案计划未来十年内减税4万亿美元,并削减至少1.5万亿美元支出。

本次得到众议院通过的“大漂亮”法案将美国联邦政府的法定债务上限提高5万亿美元,国会预算办公室(CBO)估计,这可能会让政府预算赤字未来十年内增加3.4万亿美元。

个股方面,英伟达隔夜收涨1.3%,股价续创新高的同时市值来到3.89万亿美元,逼近4万亿美元,盘中一度上涨逾2%,市值短暂升至3.92万亿美元。或许未来不久,市场将见证全球首个4万亿美元市值的企业诞生。

【美债】

美债收益率攀升,基准的10年期美债收益率收报4.351%,对利率更加铭感的2年期美债收益率收报3.892%。

【热门美股】

按市值排序

热门美股中,英伟达涨1.33%,微软涨1.58%,苹果涨0.52%,亚马逊涨1.59%,谷歌C涨0.44%,谷歌A涨0.50%,Meta涨0.76%,台积电涨0.54%,特斯拉跌0.10%,超微半导体跌0.44%。

重要消息面上,特斯拉6月在德国电动汽车销量较去年同期下降60%,售出1860辆汽车。2025年上半年,特斯拉销量为8890辆,较去年同期下降58.2%。

微软已将其最具雄心的、代号Braga-R和Clea的自研AI芯片推迟至2028年或更晚发布,同时将Maia 200芯片推迟至2026年,并将重点转向过渡性设计方案。此前该公司的芯片研发进程遭遇延误。

【全球指数】

欧洲股市方面,英国富时100指数小幅上涨0.55%,报8823点。法国CAC40指数小幅上涨0.21%,报7755点。德国DAX指数小幅上涨0.61%,报23934点。

亚洲股市方面,恒生指数小幅下跌0.63%,报24070点。国企指数小幅下跌0.88%,报8648点。日经225指数接近平收。

【中国指数】

7月3日,隔夜恒生科技指数期货下跌0.78%,纳斯达克中国金龙指数上涨0.40%,富时中国A50指数上涨0.57%。

【中概股】

热门中概股方面,腾讯控股(港股)跌0.10%,阿里巴巴跌1.87%,拼多多跌0.37%,网易跌0.11%,携程跌0.64%,百度跌0.10%,理想汽车跌0.75%,小鹏汽车涨2.64%,蔚来涨0.86%。

【外汇商品】

因美国就业数据强劲打消了市场对美联储近期的降息预期,美元指数在美盘前大幅上涨,再回97关口上方,最终收涨0.42%,报97.18

现货黄金大幅回落,伦敦金最终收跌0.94%,收报3330.87美元/盎司;现货白银虽有所回落但反弹剧烈,伦敦银最终收涨1.09%,报36.807美元/盎司。

在不确定性笼罩之下,两油陷入区间震荡。WTI原油收跌0.34%,报67.22美元/桶;布伦特原油收跌0.38%,报68.85美元/桶。

【要闻点睛】

“大而美”法案在美国众议院涉险过关 3.4万亿赤字“重负”将至

尽管民主党强力阻击,共和党仍赶在7月4日截止期前通过了法案,美国国会众议院3日下午以218票赞成、214票反对的表决结果通过了总统特朗普推动的“大而美”税收与支出法案。白宫称特朗普将于7月4日17时签署法案。众议院表决前,民主党领袖为抗议法案演讲近9小时,创最长发言纪录。

美国6月非农新增就业14.7万人超预期 失业率意外降至4.1%

6月份美国就业增长连续第四个月超出预期,劳动力市场展现出强劲韧性。4月非农就业人数上修1.1万人,5月数据也上修0.5万人;失业率进一步下降。平均时薪环比仅增长0.2%。交易员取消对美联储7月降息的预期,而9月降息的概率约为75%。

“新美联储通讯社”:6月非农就业报告可能延长美联储观望期

Timiraos称:“鲍威尔已暗示,降息有可能发生在今年晚些时候,尤其是在今夏通胀数据比预期要温和的情况下。”他认为,6月就业报告不太可能动摇美联储今夏在利率问题上观望的模式,美联储不再仅仅盯着传统的就业和通胀数字,还在琢磨一些“政策实验”、特别是贸易和移民政策的影响。

贝森特:如果美联储现在不降息 9月降幅或更大 秋季着手新主席遴选

美国财长贝森特重申他认为两年期美债收益率暗示基准利率过高。贝森特暗示,他希望鲍威尔明年5月完全离开美联储,美联储官员的利率预期可能受任命背景影响。在更广泛的债务发行策略上,贝森特表示,由于两年期收益率显示隔夜利率过高,“我们会考虑这一点。”

报道称美国计划下周与伊朗谈判

媒体援引知情人士消息称,白宫特使Steve Witkoff计划下周在挪威奥斯陆会见伊朗外长Araghchi,试图重启美伊核谈判。这将是美国上月空袭伊朗核设施后双方首次正式接触。谈判尚未最终确定日期,核心议题包括伊朗约400公斤、浓缩度达60%的高丰度铀库存,目前这些核材料因空袭破坏被困在三个受打击设施内,一旦清理完废墟,就可能重新获得使用能力。消息公布后,布油期货跌幅扩大至超1%。

俄美元首通话约1小时 讨论中东局势、俄乌谈判等

据央视新闻,当地时间7月3日,俄罗斯总统助理乌沙科夫表示,普京与特朗普的谈话务实且具体。今日通话中未涉及美国停止对乌武器供应这一议题。双方也没有讨论俄乌伊斯坦布尔第三轮谈判的具体日期。乌沙科夫表示,必要时可在24小时内组织新一轮两国元首通话。

微软调整自研AI芯片路线图 第三代AI专用芯片将推迟至2028年之后

微软已将其最具雄心的、代号Braga-R和Clea的自研AI芯片推迟至2028年或更晚发布,同时将Maia 200芯片推迟至2026年,并将重点转向过渡性设计方案。此前该公司的芯片研发进程遭遇延误。

微软去年发布了首款自研AI芯片Maia 100,原计划Maia 200将于2025年面世。由于面临设计和制造工艺方面的挑战,该公司现将其推迟至2026年。其后续产品“Braga”芯片上月才完成设计——比原计划晚了六个月,而升级版Braga-R芯片要到2028年才能实现量产。

Coreweave表示首次获得英伟达新款高端AI芯片GB300 NVL72

CoreWeave宣布,首次从市场获得英伟达新款高端AI芯片GB300 NVL72,供应方为戴尔科技。通过英特尔的AI服务器系统,公司可以支持(OpenAI等)客户开发和部署规模更大、更加复杂的AI模型。

特斯拉6月份在德销量为1860辆 同比下降60%

德国联邦汽车运输管理局(KBA)发布2025年6月车辆登记数据报告。报告显示,尽管电动汽车销量总体有所上升,但特斯拉6月在德国电动汽车销量较去年同期下降60%,售出1860辆汽车。2025年上半年,特斯拉销量为8890辆,较去年同期下降58.2%。