xm官网内容:南华指数6月表现如何

01

市场概况

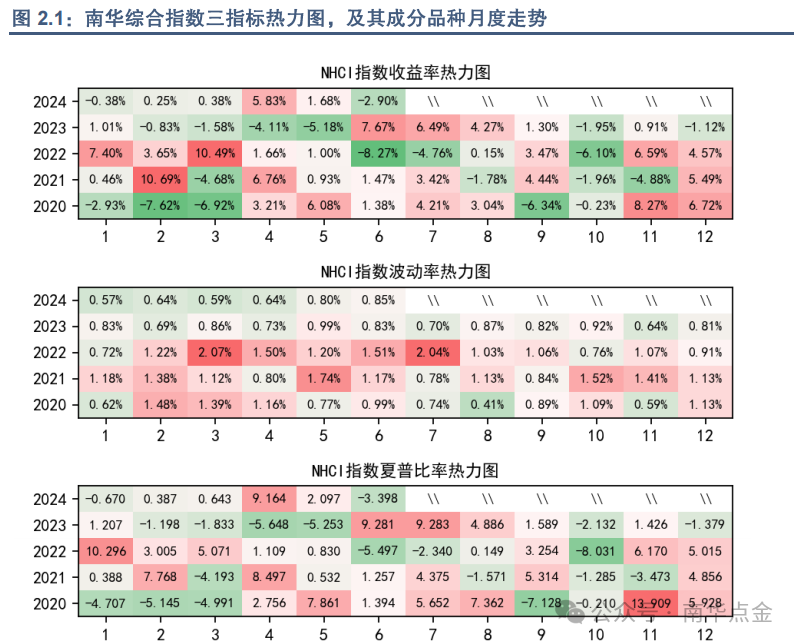

本月南华综合指数NHCI跌幅为-2.90%,由前月的1.68%大幅转跌;6月波动率0.85%,处于历史数据的61.81%分位数,较上月值0.80%即54.86%的历史分位值来看波动率也出现了一定程度的增加;夏普比率从2.10下跌至-3.40。

南华迷你综合指数NHCIMi本月跌幅为-4.53%,跌幅大于综合指数;本月波动率1.04%,处于历史数据的92.31%分位数,上月值0.89%;本月夏普比率为-4.36。

从走势上看,所有板块指数在6月均转跌。跌幅最大的为有色金属指数NHNFI,点位变动幅度为-5.97%。跌幅最小的为能化指数NHECI,点位变动幅度为-0.85%。

下面将对每个指数进行收益率、波动率、夏普比率三指标的热力图展示与分析。图中所有横轴均代表月份,纵轴代表年份。对于历史数据的排序均遵循由小到大排列。本文所提到的收益率、波动率、夏普比率均没有经过年化处理。

02

各指数热力图分析

本月南华综合指数NHCI跌幅为-2.90%,位于历史数据的19.58%分位数之上,较前月值1.68%来看,本月宽幅震荡下跌;6月波动率0.85%,处于历史数据的61.81%分位数之上,较上月波动率也有所增加;夏普比率从2.10跌至-3.40,当前的夏普比率处于历史数据的21.68%分位数之上,处于较低水平。

二十个品种中仅有棕榈油(0.18%)、PTA(1.49%)、燃料油(4.24%)、原油(5.55%)四个品种上涨,成分品种的普跌导致了收益率的快速下滑。其中跌势最猛的板块为有色板块。此处括号中单品种月收益率使用月初、月末收盘价计算,下文相同。

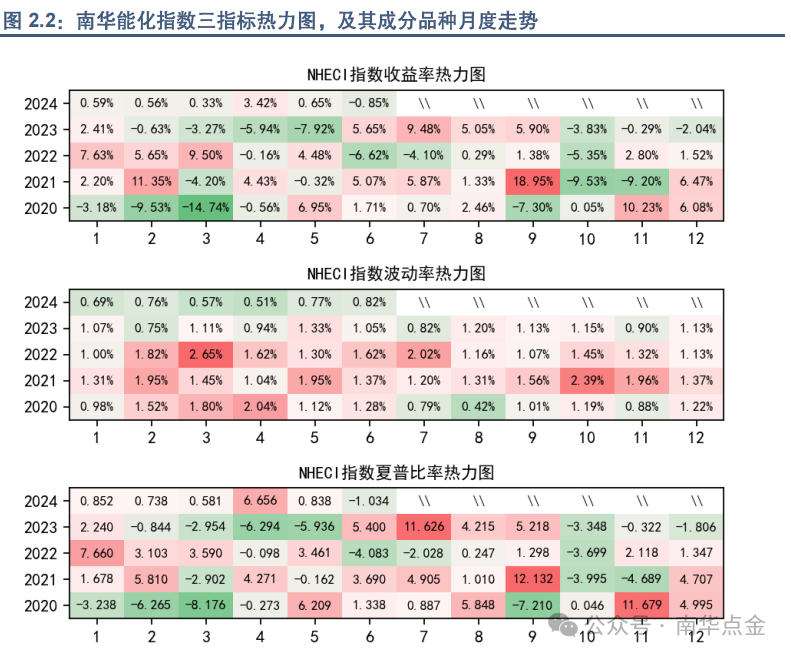

本月南华能化指数NHECI跌幅为-0.85%,位于历史数据的35.66%分位数之上,较前月值0.65%来看,是本年度第一次月收益率为负,且跌幅较为明显;6月波动率0.82%,处于历史数据的27.08%分位数之上,较上月值0.77%来说波动有所增加;夏普比率跟随收益率从0.84转负至-1.03,较上月53.85%的分位数位置来说,有1.87的下跌。当前的夏普比率处于历史数据的36.36%分位数之上。

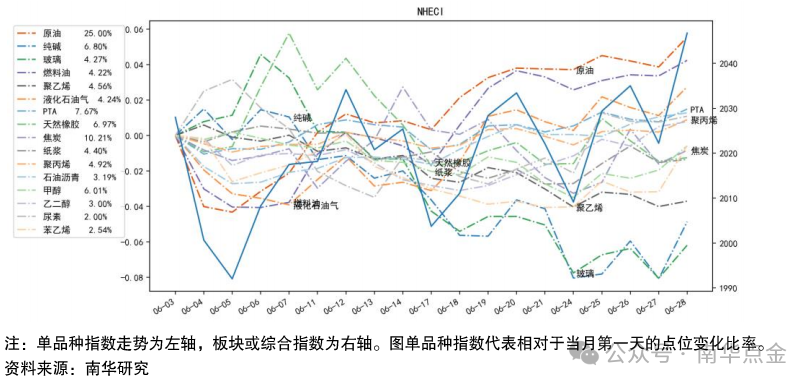

能化指数6月跌幅较大的品种为:玻璃(-6.19%)、纯碱(-4.86%)、聚乙烯(-3.71%)。上涨幅度较大的品种为,液化石油气(2.75%)、燃料油(4.24%)、原油(5.55%)。6月玻璃纯碱在高位盘整后转为下跌。期间供应端的扰动与累库预期交织,未来还需持续关注此方面数据。原油方面,月初由于OPEC+减产量低于预期、美国5月ISM制造业指数等供需因素,原油价格有所下滑,后因需求端进入消费旺季、美联储偏鹰态度等消息价格持续上涨。未来中长线维持看多,短线预期继续震荡,需关注避险情绪、降息信息等风险因素。

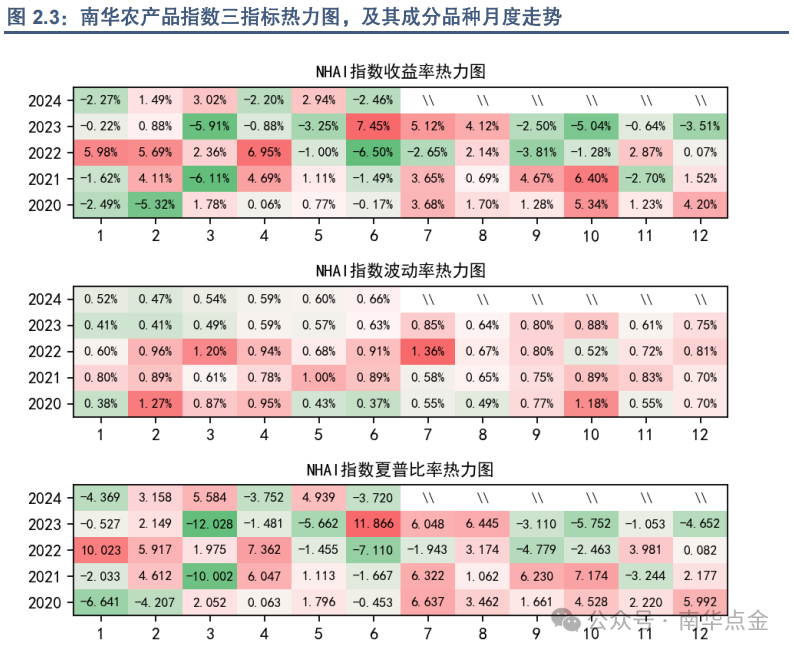

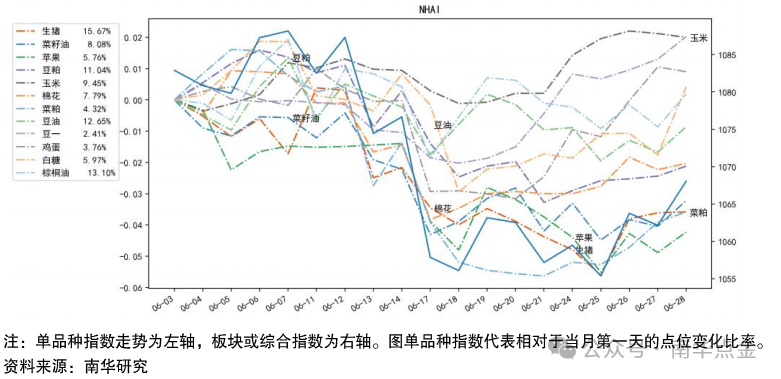

本月南华农产品指数NHAI跌幅为-2.46%,位于历史数据的19.58%分位数之上,前月值2.94%;6月波动率0.66%,处于历史数据的66.67%分位数之上;夏普比率为-3.72,处于历史数据的22.38%分位数之上。

跌幅较大的品种为,苹果(-4.23%)、生猪(-3.58%),油脂油料也出现普遍下跌,其中:菜粕(-3.58%)、菜籽油(-3.22%)、豆粕(-2.12%)。然而,豆一(2.02%)表现为上涨,另外还有玉米(2.00%)涨幅较大。苹果消费不佳,虽在月内出现上涨,以修复为主。预计未来仍偏弱势。生猪下跌也源自消费端的乏力。并且恐跌情绪加快了夏季出栏的速度,短期仍有下跌空间。美豆步入季节性下行,双粕跟随成本端下行。未来实质性利多出现之前或以震荡为主。玉米价格持续小幅波动运行,东北产区多地的降雨与贸易商挺价为其主要影响因素。

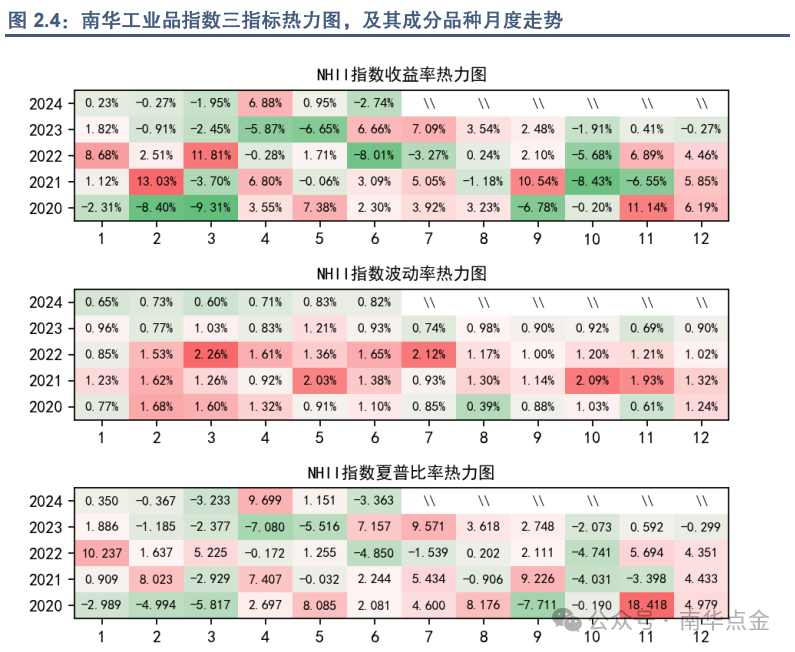

本月南华工业品指数NHII跌幅为-2.74%,位于历史数据的23.08%分位数之上,较前月值0.95%来看,本月快速转跌;6月波动率0.82%,处于历史数据的36.11%分位数之上,较上月值0.83%即40.28%的分位数位置来说波动率进一步收缩;夏普比率跟随收益率从1.15下降到-3.36,较上月有4.51的下跌。当前的夏普比率处于历史数据的24.48%分位数之上。

工业品指数中,镍(-8.79%)、玻璃(-6.19%)、纯碱(-4.86%)为主要下跌成分品种。另外部分有色金属如:铝(-4.32%)、铜(-4.09%)跌幅较大,主要上涨的成分品种为上文提到的燃料油(4.24%)、原油(5.55%)。此前镍矿进口量减少,5月后为弥补前期不足而出现进口量的增加,港口库存处于同期高位。需求端亦不存在利多因素,未来短期可以以震荡看待。铜6月初突破历史高位后多头开始止盈离场。铝价遭到海外经济数据的打击,宏观叠加基本面共振回调。但总体来看铝供需结构良好,不乏未来上涨的可能性。

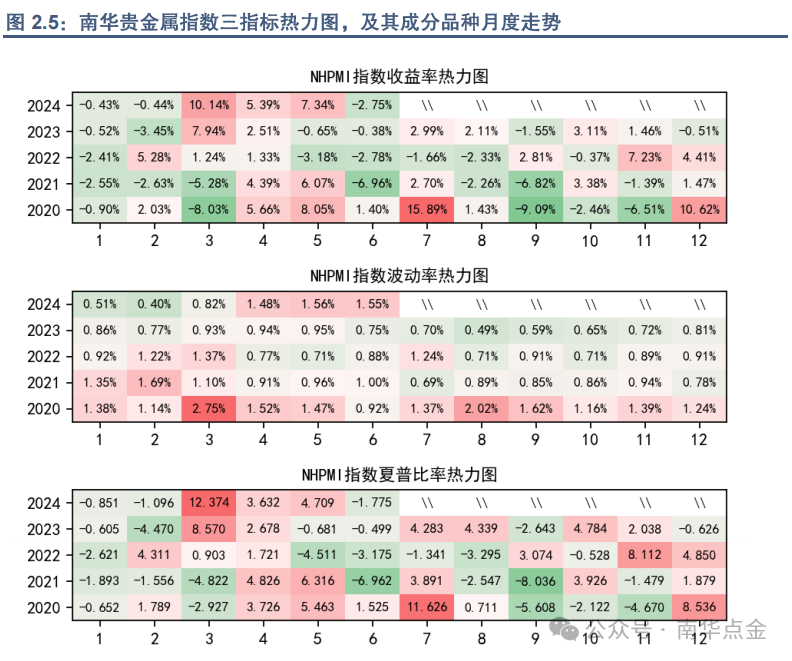

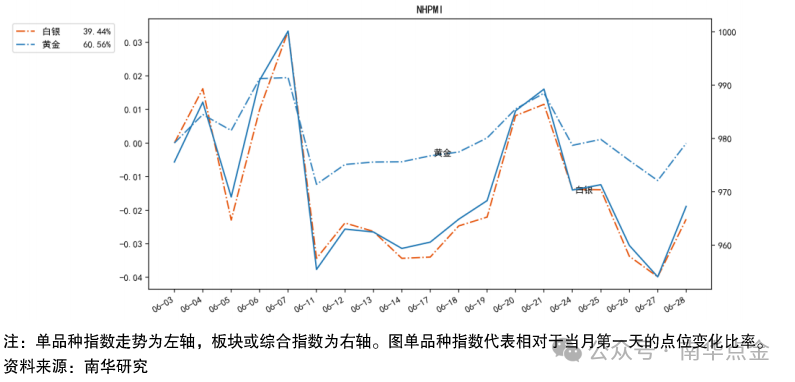

本月南华贵金属指数NHPMI跌幅为-2.75%,位于历史数据的19.86%分位数之上,前月值7.34%,本月跌幅较大;6月波动率1.55%,处于历史数据的90.14%分位数之上,与上月相同维持一个较高的波动率;夏普比率从4.71降至-1.78,较上月85.11%的分位数位置来说,有6.48的下跌。当前的夏普比率处于历史数据的36.88%分位数之上。

贵金属在6月双双回调:白银(-2.27%)、黄金(-0.01%),白银波动性大于黄金。贵金属价格持续受到美联储表态的影响。当前以高位震荡为主,中长线看多。

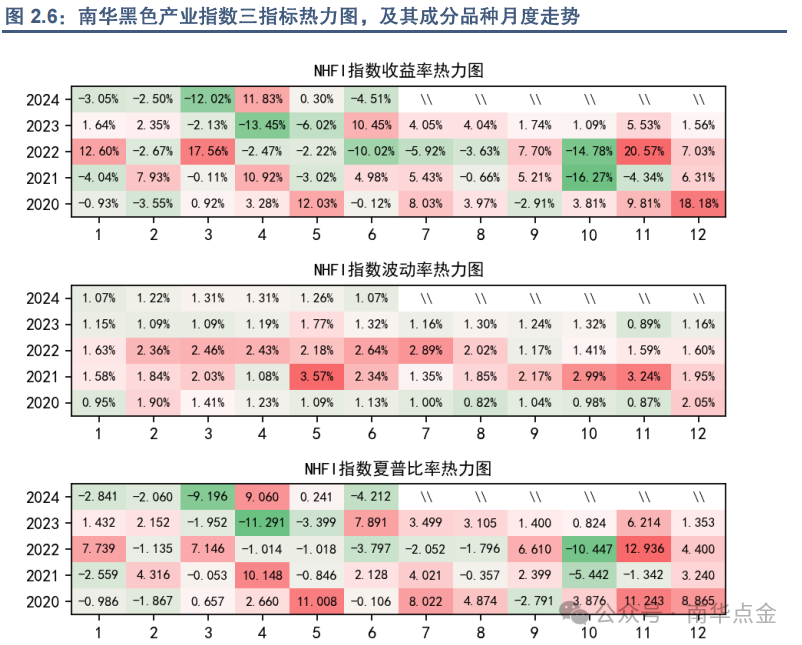

本月南华黑色产业指数NHFI跌幅为-4.51%,位于历史数据的12.68%分位数之上,较前月值0.30%来看,本月单边快速下跌;6月波动率1.07%,处于历史数据的16.67%分位数之上,上月值1.26%,波动有所收缩;夏普比率从0.24跌至-4.21,较上月40.85%的分位数位置来说,有4.45的下跌。当前的夏普比率处于历史数据的9.86%分位数之上。

黑色指数成分品种中,包括螺纹钢(-3.30%)、铁矿石(-2.19%)、焦炭(-0.84%)在内的全部品种均下跌。其中跌幅较为明显的有:锰硅(-11.59%)、硅铁(-7.24%)。铁合金品种中,月初硅锰开工快速提高,需求走弱,后续基本面矛盾进一步激化,价格接连下跌。硅铁在库存较低的情况下跟跌硅锰,震荡偏弱运行。焦炭在6月中旬开始提降,焦化扩利艰难,焦企减产。月末的政策刺激带来双焦的反弹,但上涨形态的展现需观望。铁矿月初供需双强,截停了5月的跌势,驻底震荡。目前供应端发运偏高,需求端较弱,仍有进一步下探的风险。螺纹供需双降,加之宏观导致市场情绪偏悲观,估值偏低,有较大下行阻力。

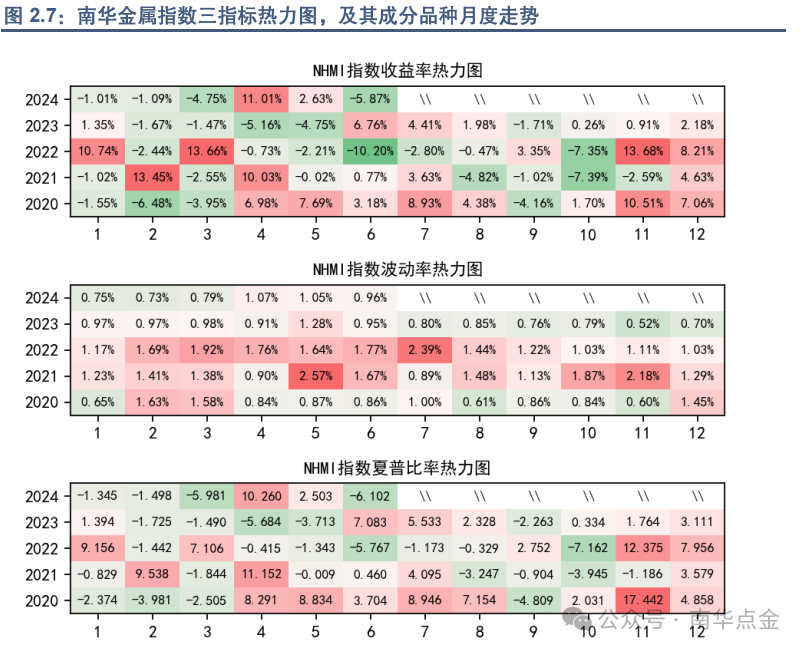

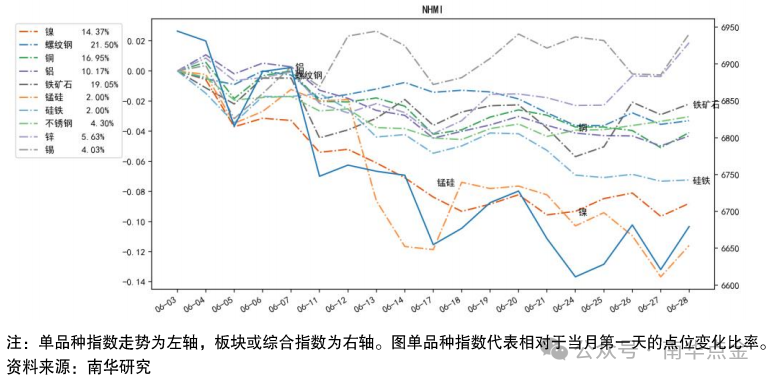

本月南华金属指数NHMI跌幅为-5.87%,位于历史数据的9.09%分位数之上,较前月值2.63%来看,本月宽幅震荡下跌;6月波动率0.96%,处于历史数据的52.78%分位数之上,上月值1.05%,波动率变化不大;夏普比率从2.50下跌到-6.10,较上月65.03%的分位数位置来说,有8.60的下跌。当前的夏普比率处于历史数据的7.69%分位数之上。

金属指数中,多数品种普遍下跌,包括上文提及的锰硅(-11.59%)、镍(-8.79%)、硅铁(-7.24%)等,仅有少数成分品种上涨:锌(1.88%)、锡(2.47%),6月沪锌价格走出V型翻转,上半月因多头资金撤退,出现了超涨后的超跌。下半月价格因基本面存在强支撑而上涨。锡在震荡中小幅收涨,整体供应端偏紧,加之下游需求也持续恢复中,未来价格或将稳步向上。

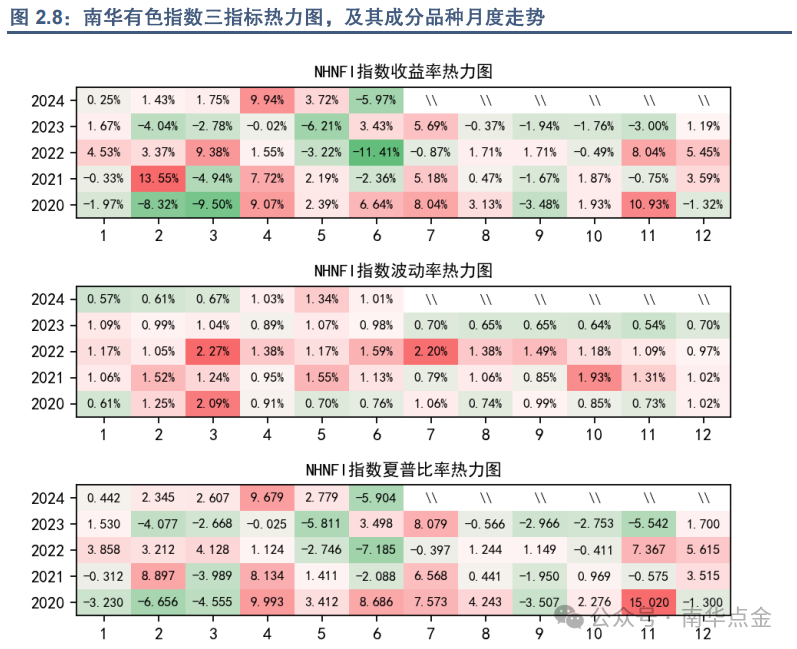

本月南华有色金属指数NHNFI跌幅为-5.97%,位于历史数据的5.63%分位数之上,较前月值3.72%来看,本月快速转跌,且跌幅较深;6月波动率1.01%,处于历史数据的56.94%分位数之上,较上月波动有所减弱;夏普比率跟随收益率从2.78降至-5.90,较上月67.61%的分位数位置来说,有8.68的下跌。当前的夏普比率处于历史数据的4.23%分位数之上。

有色成分品种整体表现为半数下跌,半数上涨。其中镍(-8.79%)、铝(-4.32%)、铜(-4.09%)、锌(1.88%)、锡(2.47%)上文均已提及,除此外,铅(3.69%)上涨幅度较大,主要原因为下游企业开工率上升,铅锭供应偏紧。